内向的で、外で働くのは苦手。

だからこそ「お金に働いてもらう」選択を。

無職主婦の私が、楽天経済圏と投資で430万円を育てた記録です。

はじめに

投資って、特別な人だけがやるものだと思っていました。

お金に余裕のある人、仕事でバリバリ稼いでいる人、金融の知識がある人——私には無縁だと思っていたんです。

私は無職で、家にいて、ポイ活と節約をコツコツやって暮らしてきました。

数年前までは、投資信託に数万円入れてみたものの、すぐに怖くなって引き出したほどです。

「減るかもしれない」という恐怖が強すぎて、ずっと“節約だけ”で頑張ってきました。

でも、あるときふと気づいたんです。

いくら節約しても、先が見えない。

「お金を使わない生活」に限界を感じていた頃、私は少しずつ、投資という選択肢に向き合っていくようになりました。

そして今。

投資を始めて3年。

私は専業主婦のまま、働いていないのに、お金が増えている実感を持てるようになりました。

少し大げさかもしれませんが、人生観が変わったと感じています。

この記事では、私がどのように投資を再スタートし、暮らしを見直し、430万円の資産を育ててきたかを、

「節約」「楽天経済圏」「ヒュッゲな暮らし」「家族との会話」なども交えながら、ありのままに綴っていきます。

目標は、資産1000万円。

その途中にいる今だからこそ伝えられることを、言葉にしてみました。

第1章:投資前の私と“お金が減る恐怖”

投資をはじめてみたことは、実は2017年にもあります。

当時は、「投資信託って気軽に始められるらしいよ」というネットの情報を見て、思い切って7万円ほど入れてみました。

でも、ちょっと減っただけで怖くなって、すぐに全部引き出してしまいました。

今思えば、当時はまだ「eMAXIS Slim米国株式(S&P500)」のような低コストで優秀な商品も出ておらず、

手数料が高くて内容もわかりにくいファンドが多かった時代。

情報も少なく、「なぜ上がるのか」「なぜ下がるのか」もわからないまま、とにかく不安ばかりでした。

そして私自身、無職で、毎月の自由になるお金も限られていて。

投資で損をする=生活が苦しくなる、という恐怖が大きかったのだと思います。

だからこそ、私の中では「投資=怖い」「お金が減るのがイヤ」というイメージが強く残りました。

それから何年も、投資という選択肢は“ないもの”として扱ってきました。

代わりにやっていたのは、とにかく節約。

電気をこまめに消す、水を流しすぎない、お惣菜を買わずにすべて自炊、

そういう“削る工夫”ばかりに意識が向いていました。

節約が楽しかった時期もありました。

でも、どれだけ頑張っても「未来が変わる」感じはしなかった。

節約には限界があるんですよね。ゼロからマイナスにはできても、プラスにはならない。

それに、今振り返ると——

私は夫に対しても、かなり“節約脳”を押しつけていたなと感じます。

「交際費、もう少し減らせない?」「ランチ、そんなに必要かな?」

そんな言葉を、たぶん何度も言っていた気がします。

でも今は思うんです。

夫は社会に出て、人間関係を築いて、家族を支える役割を果たしている。

その中での交際費って、“生活費”じゃなく“信用費”なんですよね。

そこを削ろうとしていた過去の自分は、たぶん“お金の本質”をまだ知らなかった。

今は、「使うべきところには、ちゃんと使う」ことの大切さを実感しています。

不思議なことに、そのスタンスに変えてからの方が、夫との関係も前より柔らかくなったように感じるんです。

“節約”って、単なる我慢じゃなくて、“お金を通して、どう暮らしたいか”を考えることなのかもしれません。

第2章:再挑戦のきっかけと最初の小さな一歩

投資からすっかり距離を置いていた私が、再びチャレンジしようと思えたのは2022年。

その年の2月、ウクライナで戦争が始まり、世界中が不安と混乱に包まれていた時期でした。

そんなタイミングで投資を始めるなんて、逆に不安に思う人もいるかもしれません。

でも、私にとっては「少額からならいいかも」と思える条件が揃っていたんです。

当時、私はYouTubeや書籍で「インデックス投資」という考え方を少しずつ知っていきました。

特に、S&P500や全米株のインデックスファンドは、“プロじゃなくても大丈夫”な投資の入口として紹介されていて、

これまでの“自分には無理”という思い込みが少しずつほぐれていきました。

そして何より、手数料が安くて優秀な投資信託が登場していたこと。

「eMAXIS Slim米国株式(S&P500)」を見つけたときは、「あ、今ならできるかも」と思えたのを覚えています。

楽天証券では、毎月5万円を楽天カードで積み立てると500ポイントがもらえる仕組みがあります。(2022年までの還元でしたが)

年間にすると6,000円。こういう「もらえる仕組み」を活かすことで、投資が“得するもの”に見えてきました。

この5万円という金額も、実はちょっと背伸びした数字でした。

でも、「無理ならすぐに積立額を減らせばいい」という逃げ道を用意していたからこそ、思い切って始められたんです。

「できなかったら変えればいい」と思えたことで、ハードルがぐっと下がったのを覚えています。

さらに、iDeCoも同時にスタートしました。

こちらは月23,000円の満額。理由は非課税だから。

お給料がない私でも、節税効果の恩恵があるという話を知って、「やるなら今かな」と思えたんです。

最初の月、合計で73,000円を積み立てに回しました。

この金額をどう捻出したかというと、ポイ活でコツコツ貯めた楽天キャッシュや、ハンドメイドで得たちょっとした収入。

“少しでも自分の力で始めたい”という気持ちが大きかったんですね。

それでも、「キツくなったらNISAの方だけ減らせばいい」という安心感があったので、チャレンジできました。

そして不思議なことに——

「この金額を維持したい」という気持ちが自然と芽生えて、節約ハックがどんどん生まれていったんです。

楽天経済圏をフル活用したり、無駄な出費を見直したり、

“投資する自分”を続けるために、暮らしがどんどん整っていきました。

第3章:気がつけば育っていた——3年間の資産推移

毎月73,000円を積み立てる生活が始まりました。

投資の知識はあったとはいえ、やっぱり最初は「本当に増えるのかな?」という不安もありました。

でも不思議なことに、始めてしまえば、日々の値動きにあまり振り回されなくなったんです。

少額からスタートしたことで、ちょっと下がっても「まあこんなものかな」と思えたし、

勉強していた分、「これは一時的な波でしかない」と理解できる心の余裕がありました。

気づけば、投資は“毎月勝手にやってくれる存在”になっていて、

私はただ、楽天証券のアプリをたまに開いて、グラフを眺めるだけになっていました。

そして3年が経った今。

私の資産は——

• NISA・特定口座:3,173,699円(含み益 約+777,699円)

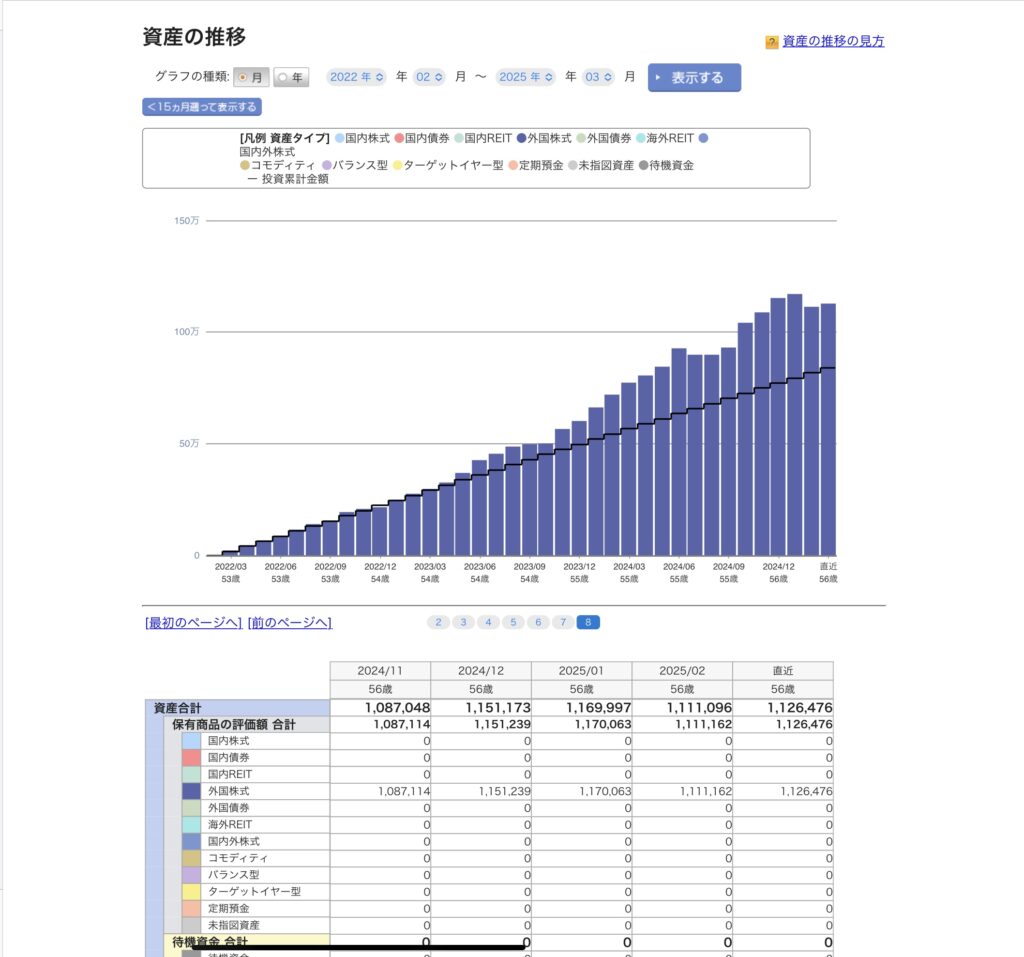

• iDeCo(楽天VTI):1,126,476円(利回り約19%)

• 合計:約4,300,000円

【NISA口座】 画面にタップ又はクリックすると拡大して見ることができます。

【iDeCo】

この数字を見たとき、正直、ちょっと泣きそうになりました。

働いていない私が、家計に収入を入れていない私が、

「お金を育ててきた」という実感を初めて得られたんです。

もちろん、相場の運にも助けられたと思います。

でも、それでも——毎月の積み立てを3年間コツコツ続けたのは、間違いなく私です。

ある月には、資産が1か月で10万円以上増えたこともありました。

労働ゼロ、ポイ活と節約くらいしかしていないのに、です。

最初は「え?こんなに?」と驚き、少し怖さもありました。

でもやがて、「これは偶然じゃない。積み重ねの結果なんだ」と思えるようになりました。

もちろん、ずっと順調だったわけではありません。

下がった月もありました。

でも、そういう時は「じゃあ今は、ちょっと買い増ししておこう」と考えられるようになっていた自分に気づきました。

以前なら、下がるたびに焦っていたのに。

少しずつ、自分がお金に対してブレにくくなっているのを実感していったのです。

第4章:節約は“我慢”じゃなく“整える”ことだった

投資を始めたことで、もうひとつ大きく変わったのが「節約との向き合い方」でした。

それまでは、「とにかく出費を減らす」「なるべく使わない」という方向でやりくりしてきました。

お惣菜を買わない、外食しない、サブスクを解約する——

いわゆる“節約あるある”をひと通り試して、たしかに支出は減ったけれど、どこか苦しかったんです。

けれど、毎月73,000円の積み立てを続けるようになって、意識が少しずつ変わっていきました。

「この金額を積み立てるために、暮らしを整えよう」

そう思うようになったとき、節約は“我慢”じゃなくて“暮らしの調律”みたいなものに変わっていきました。

まず見直したのは、通信費。

楽天モバイルに切り替えて、月のスマホ代を大幅にダウン。

さらに、楽天カード、楽天市場、楽天ポイント、楽天証券——

「楽天経済圏」で生活のほとんどを一元化することで、使ったお金が、またポイントという形で返ってくる仕組みをつくりました。

たとえば、こんな風にポイントを活用:

• 楽天カードで決済(1%還元) → 毎月約2000ポイント獲得

• 楽天ふるさと納税で日用品や食材を入手→食料品のコストの大幅減(肉、魚)

• 楽天ポイントは食費・日用品の支払いに充当 → 現金が減らない

その結果、「使ってるのに減らない」感覚が生まれたんです。

しかも、どんどんキャッシュレス化が進み、ノーマネーデー(お金を使わない日)が増えていくという副次効果もありました。

今では、楽天キャッシュやポイント払いが日常になり、現金を使わない週も珍しくありません。

「ポイントを使うこと=生活を整えること」という意識すら芽生えてきました。

そして、この楽天経済圏の暮らしに、夫も巻き込んでいきました。

もともと夫は「キャッシュレス?カード?なんか怖い」と言うタイプで、現金主義。

でも、楽天モバイルの料金特典や、ふるさと納税でのポイ活、楽天カード積立でもらえるポイント還元など、

目に見える“得”があることを実際に説明していくうちに、少しずつ関心を持ってくれるようになったんです。

ある日、ふたりでポイントの履歴を見たとき、月に数万円分のポイントが返ってきていたことに驚いて、

「これはすごいな…」と夫も本気で切り替えスイッチが入ったようでした。

今では、コンビニに寄って「楽天ペイで」って言うのが夫の日常に。

カフェやちょっとした日用品の買い物も、楽天カードやポイント払いを率先して使ってくれるようになりました。

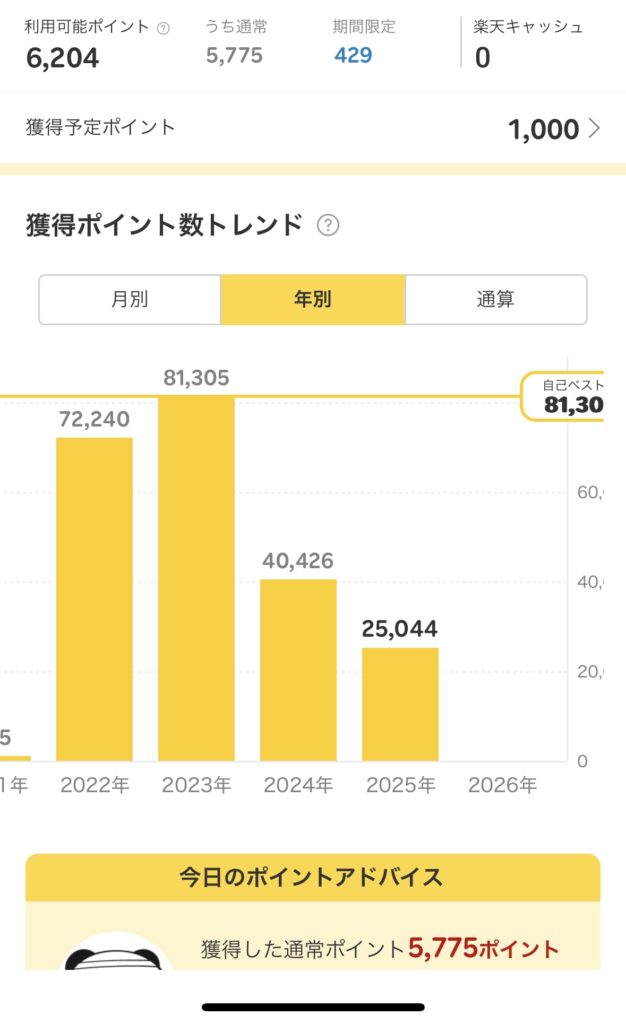

私の楽天ポイントはちょっと減っちゃったけど(笑)、下にスクリーンショットを貼っています。

「一緒にやってる感覚」が何より嬉しいんです。

楽天経済圏を活用して、年8万ポイント以上の還元も

楽天カード・楽天モバイル・楽天証券・ふるさと納税などを組み合わせることで、

「使っているだけでポイントが貯まる仕組み」ができあがります。

たとえば2023年は、合計で81,305ポイント(=81,305円相当)。

投資に使う原資も、日々の買い物も、「ポイントでまかなえる」感覚がだんだん定着してきました。

節約は、「減らす」じゃなくて「増やすための土台作り」。

投資と暮らしのあいだに、ちゃんと橋がかかっていたんだなって思います。

今月は6000ポイントがあるので、これで日用品や化粧品を買う予定です。

かつては、私が一人で黙々と節約していたけれど、今は家族で協力して生活を整えていく感じがあって、

節約って、こんなに“楽しいもの”だったんだなと、しみじみ感じています。

節約は、“自分を小さくすること”じゃない。

未来の自分をちょっとずつ育てる行為なんだ。

そんなふうに思えるようになってから、私はますます投資を続けたくなったし、

自然とムリのない節約術が身につくようになりました。

第5章:ヒュッゲな日々と、お金とのやさしい距離感

投資と節約を「頑張るもの」から「整えるもの」へと捉え直せるようになった頃、

ふと気づいたことがありました。

それは、“暮らしが静かに豊かになっている”という実感です。

たとえば、近所の自然公園を歩いているとき。

空がきれいだなあ、風が気持ちいいなあ、と思える心の余白がある。

前は「お金を使わないで済んだラッキー」くらいに思っていたけど、

今は「こういう時間が、自分の幸せなんだ」と感じられる。

ヒュッゲ——デンマーク語で“心地よい時間”や“暮らしのぬくもり”を意味するこの言葉が、

私の中にしっくりくるようになったのは、たぶんこの頃からでした。

不安を減らすために節約していた頃は、「使わないこと」が目的になっていた。

でも今は、「自分が大切にしたいものに、ちゃんと使える自分でいたい」と思えるようになった。

それって、お金との距離が近くなったわけじゃなくて、ちょうどよくなったという感覚です。

お金は「増やすもの」だけじゃなくて、

「安心感をつくるためのツール」なんだと、ようやくわかってきた気がします。

たとえば、急に何かあっても、すぐに生活が傾くわけじゃない。

少しずつ積み立ててきた資産がある、ポイントも使える、暮らしも整っている。

この安心感は、働いて得た収入ではなく、「暮らしごと整えてきた結果」でした。

そしてその安心感が、暮らしの時間を優しくしてくれるんです。

散歩してても、家でコーヒーを飲んでいても、何もしない時間すら心地いい。

外食より美味しい、自分たちの食卓。

ゆっくり淹れたコーヒー、彩りのいいサラダ。家で整える食事が、暮らしの満足度を上げてくれるようになった。

食事も、いつしか「節約の手段」じゃなくなっていました。

かつては外食を控えることに満足していたけど、今は“おうちごはんが一番おいしい”と思えるように。

丁寧に用意して、ゆっくり味わう。それだけで、心が整っていく。

自然のなかを歩く。

お金を使わなくても、こんなに満たされる時間があることを知った。

春の風に吹かれて、何もしないを楽しむ時間。

心の余白が、安心感に変わっていく。

「自分には何もない」と焦っていた時期の私に、教えてあげたい。

“ある”って、こういうことだったんだよ、って。

第6章:家族とお金の会話ができるようになった

投資を始めたばかりのころ、私は「お金のことは、なるべく自分の中で完結させよう」と思っていました。

専業主婦だし、家計のやりくりは私の役割。

“夫に心配をかけたくない”という気持ちと、“口を出されたくない”という気持ちが入り混じっていたんです。

でも、暮らしが整い始めて、投資が日常になってくると、少しずつその感覚が変わっていきました。

お金のことって、実は「隠すもの」じゃなくて「共有しておくと安心できるもの」だったんだ。

そんなふうに思えるようになってきたのです。

うちの夫は、お金にあまり関心がありません。

「よくわからないから、任せるよ」タイプ。

最初はそれにちょっとモヤモヤしていたけれど、今は逆にありがたいなと思っています。

「じゃあ、私が考えておくね」と言える環境は、自由でもあり、責任でもあります。

でも、だからこそ、「今こういうふうにやってるよ」「今年はこれだけ増えたよ」と、

ちょっとした報告をするようにしたら、自然とお金の会話ができるようになってきました。

夫がキャッシュレスに興味を持ち始めたのも、その流れのひとつ。

楽天カードで積立してることや、ふるさと納税で日用品を手に入れてる話、

楽天モバイルで通信費がゼロになった月のことなど、私が“嬉しかったこと”を素直に話していくうちに、

少しずつ、「俺も楽天ポイント貯まってきたよ」なんて言うようになってきたんです。

今では、家計の話も、投資の話も、日常の中のひとつとして自然にできる。

「お金のことを共有できる」ということが、こんなにも安心感につながるんだなと感じています。

そしてこれは、無職であっても、“経済の舵取り”を担っている実感にもつながっていきました。

第7章:目標は資産1000万円。無職でもできる理由

今の私の資産は、約430万円。

NISAとiDeCoを合わせて、3年間でここまで育ってくれました。

もちろん、相場の追い風もあったけれど、毎月積み立てをやめなかった自分にも、少し誇りを持っています。

私の目標は、資産1000万円。

そこまでいけば、なにかあっても、生活に“安心のクッション”が生まれる。

働いていなくても、「何も持っていないわけじゃない」と自分に言える。

それは、誰かに褒められるためじゃなく、未来の自分を守るための挑戦です。

iDeCoは月23,000円、新NISAは月80,000円。

家計から出しているぶん、節約も工夫も必要だけど、「あと10年はがっつりやろう」と決めています。

夫の定年までの時間を、未来のための“仕込み期間”にするイメージです。

そして不思議なことに、「意地でも貯めたい」と思い始めた頃から、

お金がある・ないよりも、“育てる感覚”の方が楽しくなってきました。

投資してない人から見れば、「まだ430万円でしょ?」と思われるかもしれない。

でも、私にはわかるんです。

今ここにあるのは、“可能性”のかたまりだってこと。

資産1000万円は、届かない夢じゃない。

きっと、ただの数字じゃない。

それは、私が自分を信じ続けた証として、静かに積み上がっていくものだから。

おわりに

ここまで読んでくださって、本当にありがとうございます。

投資というと、難しくて、堅くて、専門的で……というイメージを持たれがちだけど、

私がしてきたことは、本当に“ふつうの暮らしの中の積み重ね”でした。

無職でもできた。

節約に疲れていた私でも、できた。

ポイントからでも、ポイ活からでも、きっかけは何でもいい。

大切なのは、「やってみようかな」と思った自分を、信じてあげることなんだと思います。

あなたの暮らしにも、あなたなりの“安心の種”がきっとあるはずです。

この記録が、あなたのその種を育てるきっかけになれば、嬉しいです。

楽天経済圏×節約ハック20選リスト

<楽天系サービス活用編>

• 楽天モバイル:月0円 or 1,078円運用

• 楽天カード:積立5万円→毎月150ポイント

• 楽天証券:つみたてNISA+iDeCoをここで集約

• 楽天ふるさと納税:ポイント還元+日用品GET

• 楽天ペイ:コンビニでもポイント決済で現金ゼロ

<ポイ活・仕組み編>

• 楽天リワード:スキマ時間にクリックだけ

• ポイントは使い切る!→食費・日用品に充当

• 楽天市場は「お買い物マラソン」でまとめ買い

• 買う前に「楽天ROOM」経由チェック

• 楽天スーパーDEAL:20〜50%還元でリピ買い

<家計の最適化編>

• 通信費の一本化(夫婦で楽天モバイル)

• 楽天カード家族カードでポイント集中

• コンビニは「楽天ペイで」でミニ贅沢

• 毎月の獲得ポイントを家族で共有

• 年間ポイント記録をつけて「ごほうび費」に

▶ Scan&Go(スキャンアンドゴー)でスマート買い物&ポイント二重取り!

• レジを通らずスマホで決済、毎回10%のポイント還元

• 楽天カード支払いで、さらに楽天ポイントも貯まる

• キャッシュレス&時短で、ストレスゼロの買い物体験

• 食費や日用品をここで買うと、実質“値引き感覚”になる

• 私は「現金使わず、ポイントで生活する仕組み」として活用中!

投資スタート・チェックリスト

■ 事前準備

• 証券口座開設(楽天証券)

• 楽天カード登録+積立設定(月5万円)

• eMAXIS Slim 米国株式(S&P500)を選択

• iDeCoも同時スタート(満額23,000円)

• ポイ活・ハンドメイドで初期資金をつくる

■ 最初に考えたこと

• 積立額は「ちょっと背伸び」して挑戦

• 「無理ならすぐ下げればいい」と逃げ道を用意

• 投資と節約は“両輪”と考える

• 仕組みが完成したら“手離れ”も意識

• 生活と投資が地続きであることを感じる

■ 情報収集・学び方 編

• 『ジェイソン流お金の増やし方』を読んで、インデックス投資の基本に出会う

• 本は新品購入でもOK!読み終えたらメルカリ出品で実質負担ゼロ

• 使ったお金も「循環」させる意識が、暮らしの土台をつくる

投資スタート・おすすめ書籍

■ 情報収集・学び方 編

• 『ジェイソン流お金の増やし方』を読んで、インデックス投資の基本に出会う

• 本は新品購入でもOK!読み終えたらメルカリ出品で実質負担ゼロ

• 使ったお金も「循環」させる意識が、暮らしの土台をつくる